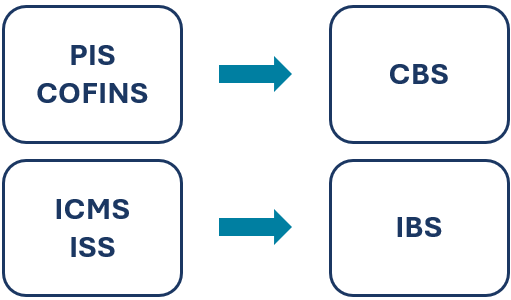

A Reforma Tributária, que terá início em 2026, promete simplificar o Regime Tributário Brasileiro, trazendo mudanças significativas para o setor imobiliário, com impactos diretos nos contratos de locação. Embora o objetivo seja a unificação de tributos e a redução de distorções, a substituição do PIS/COFINS pela CBS (Contribuição sobre Bens e Serviços) e ICMS/ISS pelo IBS (Imposto sobre Bens e Serviços) levanta dúvidas sobre quem arcará com o novo ônus tributário, afetando proprietários, inquilinos e o mercado como um todo.

Locadores e locatários precisarão revisar contratos, entender novas regras e planejar financeiramente os impactos dos novos tributos nos aluguéis comerciais e corporativos.

Neste artigo, você vai entender o que muda, quem paga o imposto e como se proteger juridicamente.

O que muda com a Reforma Tributária

A Reforma Tributária promove uma mudança profunda no sistema brasileiro ao unificar diversos impostos atuais — como PIS, Cofins, ICMS, IPI e ISS — em um novo modelo de tributação sobre consumo. Esse formato, chamado de IVA dual, será composto por dois tributos: o IBS, administrado por estados e municípios, e a CBS, sob responsabilidade da União.

Embora a locação de imóveis, principalmente residenciais, historicamente não sofresse incidência da maioria dessas cobranças, o novo cenário poderá alterar de forma significativa a tributação do setor. A soma das alíquotas do IBS e da CBS pode alcançar até 28% quando o sistema estiver totalmente implementado — processo que ocorrerá gradualmente entre 2026 e 2033.

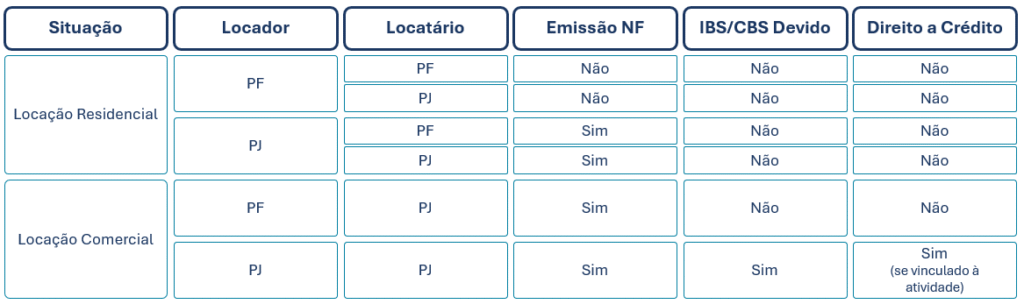

Esses novos impostos, CBS e IBS, incidirão de forma não cumulativa e podem incidir sobre locações com finalidade econômica, com isso, as empresas poderão aproveitar créditos tributários ao longo da cadeia.

No entanto, as locações de bens imóveis, que hoje não sofrem incidência de ISS, podem passar a ser tributadas conforme a regulamentação do IBS – algo que ainda está em debate e deve ser definido nas leis complementares.

Impactos para Locadores – Pessoa Física

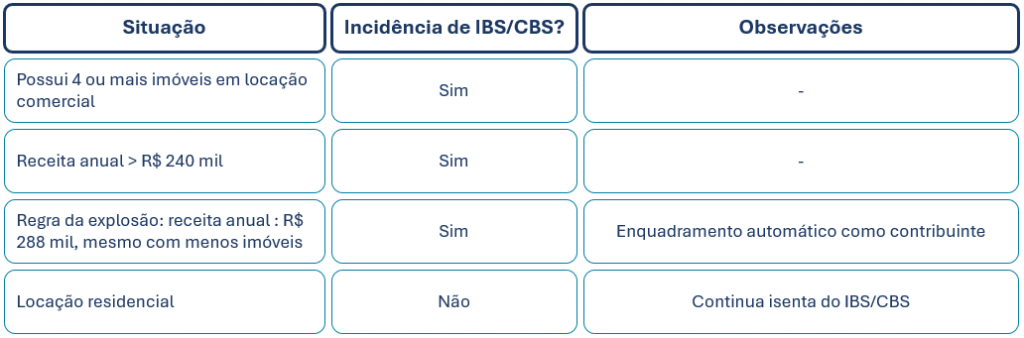

A adesão ao novo regime tributário não será automática para todos os locadores pessoa física. A incidência do IBS/CBS ocorrerá apenas para quem se enquadrar em critérios específicos, como possuir quatro ou mais imóveis destinados à locação e alcançar faturamento anual acima de R$ 240 mil com aluguéis.

Além disso, a legislação estabelece a chamada “regra da explosão”: mesmo que o proprietário tenha menos de quatro imóveis, será considerado contribuinte caso a receita anual ultrapasse R$ 288 mil.

Para aqueles que forem enquadrados como contribuintes, a Reforma Tributária estabelece um benefício que reduz em 70% as alíquotas do IBS e da CBS, o que, na prática, leva a uma tributação efetiva próxima de 8,4% sobre os aluguéis. Outro ponto relevante é a previsão de um desconto fixo de R$ 600 por mês para cada imóvel residencial locado.

Ainda assim, ao considerar o Imposto de Renda incidente sobre os rendimentos, a carga tributária global pode se aproximar de 36% para proprietários com maior volume de receitas geradas por locações.

Impactos para Locadores – Pessoa Jurídica

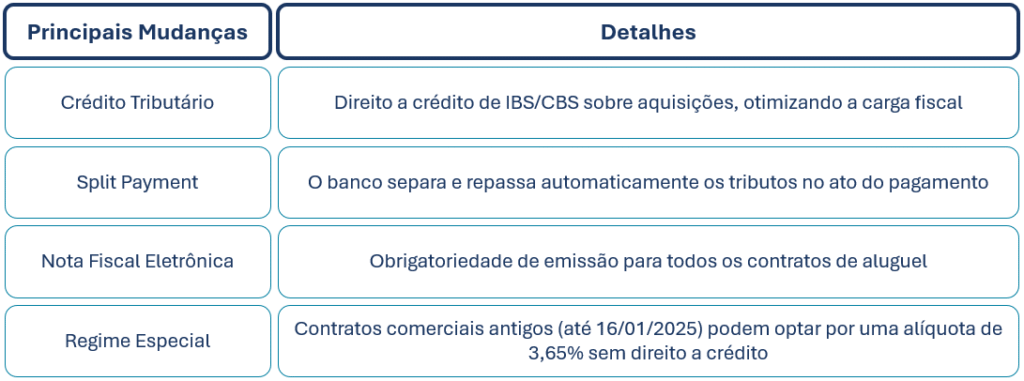

As empresas que atuam com locação de imóveis também serão impactadas. Elas terão direito ao crédito de IBS e CBS sobre a aquisição de bens e serviços, mas enfrentarão novas obrigações, como a emissão de nota fiscal eletrônica para todas as operações de aluguel. A implementação do sistema de split payment é outra novidade importante: o próprio banco fará a separação entre o valor do tributo (destinado ao fisco) e o valor líquido do aluguel (repassado ao proprietário).

Isso pode gerar necessidade de reestruturação societária, principalmente em holdings e FIIs.

Quem paga a conta?

A grande dúvida que surge é sobre quem arcará com o novo ônus tributário. Para os novos contratos, a recomendação é a inclusão de cláusulas específicas que definam claramente a responsabilidade pelo pagamento do IBS e da CBS. Para contratos firmados antes da reforma, a maioria não prevê o repasse de novos impostos, o que pode levar aos seguintes riscos:

- Disputas sobre reajustes;

- Desequilíbrio econômico-financeiro;

- Judicialização de repasses tributários;

Por isso, é essencial revisar e atualizar cláusulas.

Recomendações sobre os contratos de locação

1. Revisão de cláusulas contratuais

Muitos contratos preveem repasse de tributos “vigentes na data da assinatura”. Com a criação de novos impostos, será preciso revisar a redação para incluir expressamente o IBS e a CBS, evitando litígios sobre quem arcará com os custos.

2. Ajuste de preços e reajustes

A eventual incidência do IBS sobre locações pode aumentar o custo para locadores (especialmente pessoas jurídicas), levando à necessidade de revisão dos valores de aluguel para manter o equilíbrio econômico-financeiro.

3. Diferenças entre locações residenciais e comerciais

A tributação deve atingir apenas locações com finalidade econômica, ou seja, comerciais. Os locadores de imóveis residenciais, em geral, não sofrerão impacto direto da Reforma Tributária.

4. Impacto em fundos imobiliários e holdings patrimoniais

Empresas que utilizam imóveis próprios em operações de locação ou arrendamento precisarão rever suas estruturas societárias e fiscais, para avaliar se ainda é vantajoso manter o modelo atual.

Conclusão

A Reforma Tributária traz avanços, mas também complexidades transitórias — especialmente em setores onde o ISS não incidia. O momento é de antecipar-se: revisar contratos, recalcular custos e garantir segurança jurídica para o futuro.

Se você atua com locação – seja PF ou PJ – agora é a hora de ajustes estratégicos para navegar esse novo cenário tributário com segurança.

Portanto, a Reforma Tributária, pode aumentar o custo do aluguel comercial e exige atualização contratual imediata. Quem se adaptar rápido, evitará prejuízo e litígios no futuro.

A palavra de ordem é: prevenção.

Sua estratégia patrimonial precisa acompanhar a nova realidade tributária.

Assine nossa newsletter e receba conteúdos exclusivos que ajudam sua empresa a transformar complexidade em alta performance. Fale com a Obelix e garanta segurança jurídica e eficiência tributária em seus contratos.